Современные тенденции развития мирового и российского рынка информационных услуг

Аннотация

В работе представлен аналитический обзор состояния мирового и национального рынка информационных услуг, а также рассматриваются основные тенденции и перспективы развития информационного рынка.

Ключевые слова: Рынок информационных услуг, ИТ-аутсорсинг, облачные вычисления, центры обработки данных, информационная безопасность, «зеленые вычисления».Ключевые слова: Market of the information services, IT outsourcing, cloud computing, data centers, information security, green computing, green IT

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Введение

Анализ внешней среды, а именно отслеживание рыночной конъюнктуры и ведущих рыночных трендов, является неотъемлемым элементом эффективного функционирования любой хозяйственной системы. С переходом к информационному обществу основной производительной силой общества становятся информационные технологии (ИТ), поэтому анализ состояния рынка информационных услуг и продуктов приобретает все большую актуальность. Развитие сектора информационно-коммуникационных технологий (ИКТ), расширение номенклатуры услуг и увеличение объемов производства и потребления информационных услуг оказывает значительное влияние на формы организации бизнеса, механизмы мониторинга социально-экономических процессов и управления развитием регионов, а также сам уклад жизни населения.

По мнению экспертов СNew Analytic[1], в посткризисный период наблюдался незначительный прирост объемов производства и потребления ИТ-услуг (3 % по сравнению с 2009 г.), но докризисный уровень в размере 810 млд. долл. достигнут не был. Наибольший темп роста был отмечен в сегменте поддержки программного обеспечения (рис.1).

Рис. 1. Динамика объема и отдельных секторов мирового рынка ИТ-услуг

Источник: CNews Analytics по данным Gartner, 2011

Основные тенденции рынка информационных услуг

1.Рост мирового и российского рынка ИТ-аутсорсинга.

Несмотря на недавний экономический кризис, поставщики ИТ-аутсорсинга в 2010 году увеличили свои доходы и численность персонала, и аналитики прогнозируют дальнейшие стабильные темпы роста рынка аутсорсинговых услуг. По прогнозам Gartner[2], к 2015 году ожидается увеличение объема мирового рынка ИТ-аутсорсинга с 313,2 (2011 год) до 367,1 млн. долларов. Максимальные среднегодовые темпы роста прогнозируются в странах юго-восточной Азии и Японии. По рейтингам Everest Group в двадцатку лидеров входят Accenture, ACS Xerox, Atos Origin, Capgemini, Convergys, CSC, AON Hewitt, HP Enterprise Services, IBM, Dell Services, Unisys, Genpact, HCL, Infosys, Satyam Mahindra, Tata Consultancy Services, Wipro и WNS[1]. Одной из существенных мировых тенденций стало увеличение количества сделок со стоимостью контракта 1 млрд. долл. и более.

На рис. 2 и 3 представлена структура российского рынка ИТ-аутсорсинга за 2011 год по видам услуг и отраслям[3]. Среди видов услуг преобладают услуги дата-центров, service desk, поддержка ИТ-инфраструктуры, разработка ПО, сетевые и телекоммуникационные услуги. Основными потребителями услуг ИТ-аутсорсинга в России выступают нефтегазовая, финансовая, телекоммуникационная сферы, органы государственной власти, торговля, энергетика и транспорт.

Рис. 2. Структура российского рынка ИТ-аутсорсинга в 2011 году по видам услуг (источник: АСТРА, 2011)

На российском рынке крупных игроков пока немного ("Техносерв", "Оптима", "Инфосистемы Джет", "Россервис", "Микротест", ЛАНИТ и IBS), более 70% рынка составляют мелкие компании. Средняя цена сделки в 1 полугодии 2011 года составила 20,3 млн. долл. Одним из наиболее динамичных сегментов рынка ИТ-аутсорсинга является сегмент аутсорсинга информационной безопасности.

Рис. 3. Структура российского рынка ИТ-аутсорсинга в 2011 году по отраслям

(источник: АСТРА, 2011)

2.Массовое использование облачных сервисов: перевод части ИТ-инфраструктуры в облако, расширение номенклатуры облачных услуг.

Облачные вычисления или cloud computing представляют собой разновидность распределенных вычислений (к ним также относятся кластерные вычисления, RPC, DCE, ORB CORBA, P2P и грид-технологии), при которых предоставление клиенту компьютерных ресурсов, вычислительных мощностей, операционной памяти, ПО и т.п. осуществляется в форме интернет-сервиса [4].

В настоящее время объем рынка облачных услуг в России невелик и в 2010 г. составлял 35,08 млн. долл., но по прогнозам компаний IDC и Parallels [5] в ближайшие годы ожидается взрывной рост в этом сегменте с темпами роста более 100% в год. IDC и Parallels предсказывают увеличение объема российского рынка облачных услуг в 2015 г. до величины 1,2 и 1,5 млрд. долл. соответственно. Также, исследование Gartner, проводимое среди ИТ-директоров, показало резкое увеличение инвестиционной привлекательности облаков (облачные вычисления переместились с шестнадцатой позиции на вторую) [6].

Аналитики информационного рынка подразделяют облачные услуги по форме предоставления услуг на проектные услуги (выбор, внедрение, интеграция и обучение) и услуги операционного управления (плата за пользование сервисом, включая управление биллингом, учитывающим неравномерность потребления), на публичные и частные услуги. Рынок публичных облачных услуг включает такие функциональные сегменты как «ПО как услуга» (Software as a Service - SaaS), «платформа как услуга» (Platform as a Service - PaaS) и «инфраструктура как услуга» (Infrastructure as a Service – IaaS - системное ПО, серверы и системы хранения данных).

В 2010 году в России объём рынка публичных облачных услуг по сравнению с 2009 г. вырос с 4,8 до 13 млн. долл., а объём частных облачных услуг составил в 2010 году 22,08 млн. долл. (данные IDC) При этом среди частных услуг преобладали проектные услуги – 73%, а среди публичных – услуги операционного управления (62%).

Наиболее популярные в России SaaS-решения были реализованы на базе программных продуктов Microsoft, Google, Oracle и Salesforce.com. Лидерами в поставке IaaS-решений аналитики называют Parking.ru, Oversun Scalaxy, IT Grad и Softline. CT Consulting, Softline, «Мегаплан» и «Техносерв Консалтинг» - наиболее крупные дистрибуторы-провайдеры.

Однако наряду с такими оптимистичными прогнозами, рынок облачных услуг сталкивается и со многими болезнями роста. Во-первых, это сложности самого процесса перехода от используемых программных средств к облачной модели. Изначальное облачное внедрение приложений, с точки зрения затрат, является наиболее выгодным вариантом, но этот вариант встречается достаточно редко - чаще всего компании уже используют какие-либо программные продукты в своей деятельности, а значит требуется либо перевод этих приложений в облако или разработка облачных приложений по традиционным моделям, что требует значительных затрат на этапе разработки и усовершенствования ПО [7].

Во-вторых, следует отметить, что расчеты выгодности использования облаков, на основании методики, предложенной исследователями из Беркли[7], показали максимальную экономическую эффективность облачных приложений при их неравномерной или низкой загрузке. При достаточно высокой и равномерной загрузке (около 60-70 %) более выгодным является вариант использования собственного центра обработки данных.

И наконец, это вопросы информационной безопасности [6, 8]. Проблема защиты информации достаточно актуальна во всем мире не только для облачных, но и для всех технологий распределенных вычислений, таких как кластерные вычисления, RPC, DCE, ORB CORBA, P2P и грид-технологии. Аналитики информационного рынка выделяют следующие проблемы и сдерживающие факторы в этой области:

- несовершенство управления идентификацией контроля доступа;

- слабость и отсутствие стандартов для облачных вычислений, в том числе и стандартов безопасности;

- скрытность провайдеров и непрозрачность облачных технологий с технической и юридической точек зрения;

- отсутствие защиты при возможности доступа к облачному сервису с любого компьютера;

- низкая квалификация ИТ-сотрудников;

- невозможность сохранить данные внутри страны или организовать их территориальную привязку по желанию клиента из-за перемещения виртуальных машин.

1.Массовая виртуализация услуг.

Переход к электронной форме услуг стал достаточно распространенным явлением в мировой практике. По данным VMware, перевели часть своей ИТ-инфраструктуры в облако 60% малых и средних европейских предприятий, а виртуализацию отдельных элементов ИТ-инфраструктуры выполнили около 73% [6, 8]. В России эти показатели значительно отстают. По данным Министерства связи и массовых коммуникаций, Федеральной службы государственной статистики и Высшей школы экономики [9] в 2009 году только 78,3 % российских компаний использовали глобальные информационные сети, при этом среди компаний с численностью до 50 человек этот показатель еще ниже – 68,1%. А наличием веб-сайта (что является необходимым элементом виртуализации услуг) могут похвалиться в среднем 24,1 % организаций, а среди организаций с численностью до 50 человек – только 13,1 %.

2.Рост объемов Интернет-экономики, и увеличение ее удельного веса в структуре ВВП.

В настоящее время доля данного сектора пока еще очень незначительна. В 2009 году вклад интернет-экономики в ВВП составлял 19,3 млд. долл или 1,6 % [10], но к 2015 году прогнозируется рост доли интернет-экономики до 3,7% ВВП. Мировыми лидерами по доле интернет экономики в ВВП стали Великобритания (7,2%), Швеция (6,6%) и Дания (5,8%). Россия находится на уровне таких государств как Испания (2,2% ВВП) и Италия (1,9 % ВВП). В структуре российской Интернет-экономики преобладает потребление услуг населением: электронная коммерция 7,5 млд. долл. и затраты на приобретение устройств и оплату доступа в интернет – 5,1 млд. долл.

Среди сегментов Интернет экономики следует особо выделить интернет-рекламу[11]. В 2010 году Россия показала максимальные темпы роста в мире - 47%, опередив США (14%), Канаду(15%), страны Западной Европы(16%), Бразилию(30%), Индию (31%) и Китай (35%). При этом основными движущими факторами, по мнению аналитиков, являются: развитие широкополосного интернета в России, увеличение пропускной способности каналов, создание большого числа порталов и, как следствие, расцвет видео и значительное расширение аудитории.

Лидерами на российском рынке интернет-рекламы уже несколько лет остаются компании «Яндекс», Mail.Ru, Google, «Рамблер» и РБК (рис. 4).

В составе рекламы по видам преобладает контекстная реклама (53,7 % в 2009 г и 56,1% в 2010 г.), второе место занимает медийная (баннерная) реклама – 37,5 и 34,1 % в 2009 и 2010 гг. соответственно. Нестандартная реклама (7,3 и 7,6%) и видео-реклама (1,5 и 2,2%) составляют незначительную долю рынка интернет-рекламы в России. Аналитики предполагают дальнейшее сохранение указанных тенденций.

Также значительные темпы роста – 35% в 2010 году по сравнению с 2009 годом показал сегмент разработки и поддержки веб-сайтов [12]. По данным CMS Magazine за 2010 год российские веб-студии заработали 9,72 млрд. руб. Аналитики отмечают снижение средней цены разработки сайта, переход от собственных разработок к коробочным решениям и рост зарплат в отрасли. Прогнозный объем отечественного рынка веб-разработок в 2011 год предполагался в размере 13,65 млрд. руб.

Рис. 4. Структура рынка Интернет-рекламы, 2010 год.

3.Появление гигантских вычислительных центров – центров обработки данных (ЦОД).

Ускорение процесса накопления информации, увеличение рисков, массовый переход к распределенным вычислениям, осознание необходимости хранения и восстановления данных привело к появлению огромных вычислительных комплексов – Центров обработки данных или дата-центров. Из десяти крупнейших центров в мире площадью от 102 до 39 тыс. квадратных метров, восемь находится на территории США[13]. Лидером по объему инвестиций также является США: прогнозный объем вложений в рынок ЦОД на 2012 год составляет 9,3 млрд. долл. Лидером по темпам роста площадей и объемам инвестиций является Турция[14]. При этом в странах, являющихся основными потребителями ИТ-услуг (США, Канада), наблюдается значительное сворачивание государственных ЦОД с целью облегчения налогового бремени, улучшения экологической обстановки в стране, повышения уровня эффективности использования ЦОД и национальной безопасности[15]. В дальнейшем это может вылиться или в увеличение числа коммерческих ЦОД или в переход к массовому использованию зарубежных дата-центров на развивающихся рынках, как более дешевому варианту.

На территории России самый крупный ЦОД располагается в Самаре, его владельцем является Мегафон, а площадь составляет 6,9 тысяч квадратных метров. Российские компании пока еще не слишком активно использует коммерческие ЦОДы. При проведении опроса было выявлено, что около 34% компаний уже используют коммерческие дата центры, а у 42% компаний есть собственный дата-центр, но в ближайшем будущем они планируют использовать ЦОДы в целях резервного хранения информации. Российский рынок ЦОДостроения также является очень привлекательным сегментом, поэтому можно наблюдать активный раздел и вытеснение отечественных генподрядчиков зарубежными – крупными монополистами, такими, как HP[16].

По доле рынка ЦОД и объемам площадей коммерческих дата-центров лидирует Москва [17, 18]. По данным аналитиков CNEWS, в среднем около 75 % дата-центров располагается в Москве и Московской области, далее со значительным отрывом следует Санкт-Петербург, а затем остальные регионы. В отдельных отраслях экономики, таких как государственный сектор, транспорт и логистика доля московских ЦОД составляет 100% [19]. Наименьшая доля московских корпоративных дата-центров в энергетике, нефтегазовой отрасли, ИТ, банковском секторе и страховании.

Постепенно, с ростом рынка, строительство переносится в регионы (рис. 5), например, первый мобильный ЦОД был построен в 2011 году на Дальнем Востоке. Затраты «Ростелеком – Дальний Восток» составили 110 млн. руб. [20].

а) б)

Рис. 5. Соотношение доли рынка в млн. руб(а) и площадей коммерческих ЦОД Москвы и регионов(б) (Источник: CNews Analytics, 2011)

Состав и структура услуг дата-центров, достаточно разнообразны. Среди наиболее востребованных услуг российских ЦОД за 2011 год преобладают облачные сервисы (19,4%) и выделенный сервер (20,6%), незначительно отстают услуги «виртуальный сервер»(16,7%), аренда стоек и размещение серверов - colocation (15,6%), виртуальный хостинг(15%) и защита данных(12,8%) [21].

При выборе ЦОД компании ориентируются на стоимость услуг, надежность и имидж, наличие рекомендаций и сертификатов, причем у крупных российских компаний среди критериев выбора на первом месте находится опыт, технические характеристики, надежность и соответствие международным стандартам[13,21].

1.Увеличение спроса на услуги информационной безопасности.

Аналитики информационного рынка рассматривают угрозы информационной безопасности, связанные с распространением услуг мобильного банкинга и управления счетами, доступностью средств связи (смартфоны, коммуникаторы, планшеты) и персональных данных, накоплением электронных ресурсов, широким использованием облачных вычислений, стремлением российских компаний сохранить коммерческую тайну и нежеланием приглашать соответствующих специалистов и необходимостью доработки и настройки универсальных «коробочных» решений[22, 23].

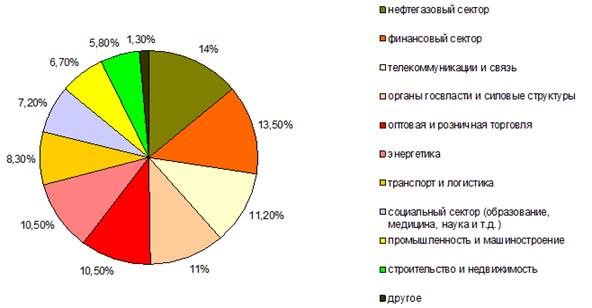

Проведенные исследования показывают, что основными потребителями услуг информационной безопасности в России являются субъекты крупного, среднего и малого бизнеса – рис. 6 [24].

Наиболее сложным для поставщиков услуг информационной безопасности (ИБ) является сегмент среднего и малого бизнеса. Основными специфическими особенностями его являются[24]:

- непредсказуемость спроса, что связано с отсутствием системного подхода к ИБ и реакцией на уже произошедшие инциденты,

- недостаток денежных средств и квалифицированных кадров для внедрения аппаратных средств обеспечения (ИБ),

- малочисленность и несовершенство готовых технических решений для субъектов малого и среднего бизнеса.

Все механизмы для уменьшения рисков ИБ сводятся к ликвидации рисков утечки информации путем сокращения недекларированных возможностей или их отслеживания:

- ИТ-консалтинг – передача функций обеспечения ИБ специализированным организациям, обладающим большими финансовыми и аппаратными возможностями в этой области;

- предотвращение рисков утечки информации на стадии разработки включает распределенный цикл разработки программного продукта и сканирование программного кода;

- сертификация программных продуктов – недостатком данного метода является длительность и высокая стоимость процесса сертификации (особенно если версии программного продукта часто обновляются в связи, например, с изменением законодательства);

- информационный аудит - имеет смысл проводить только после проведения адаптации программного продукта к потребностям клиента, т. е. является кратковременной мерой, к тому же обладает теми же недостатками, что и сертификация.

Рис. 6. Потребители услуг информационной безопасности (источник: LETA, 2011)

2.Кадровые проблемы рынка информационных услуг.

Рост информатизации бизнес-процессов привел к увеличению потребностей в квалифицированных ИТ-специалистах, а также руководителях среднего звена в ИТ-сфере. Однако рынок труда не может удовлетворить растущие кадровые потребности. Одним из возможных путей решения проблемы аналитики видят самостоятельное выращивание компаниями квалифицированных сотрудников из собственных технических специалистов или способных студентов. Недостаток квалифицированных специалистов по ИКТ и недостаточность навыков у персонала отмечается представителями всех видов экономической деятельности как важный сдерживающий фактор информатизации бизнес-процессов и развития рынка информационных услуг (второй по значимости после нехватки средств[9]). При этом в среднем 50% организаций испытывают потребность в таких специалистах.

3.Общая ориентация на экологичность информационных технологий и услуг.

Общая информатизация общества и массовое распространение вычислительной техники и средств связи привело к тому, что в настоящее время уже приравнивают величину экологического ущерба (выбросов оксида углерода) ИКТ и авиационного транспорта – около 2 - 2,5% всех выбросов в атмосферу[4]. Ответом стало появление green IT или «зеленых вычислений».

Green IT представляет собой набор стратегических и тактических действий, которые непосредственно уменьшают экологический ущерб вычислительных операций организации[25].

Этот подход включает в себя исключение использования вредных веществ из процесса производства, повышение эффективности и срока использования вычислительных средств, снижение энергопотребления устройств, утилизацию, многократную переработку и унификацию комплектующих, разработку «умной» техники, использование вычислительной техники для разработки наиболее экономичных цепочек поставок [25].

Также одним из перспективных направлений называют визуализацию и использование облачных вычислений. По оценкам аналитиков Microsoft облачные решения могут привести к сокращению энергопотребления на 90%. С другой стороны, необходимый элемент облаков - это ЦОДы, которые являются масштабными потребителями электроэнергии, причем довольно значительная часть тратится на поддержание оптимальной для работы процессоров температуры, так как они выделяют большое количество теплоты. В связи с этим разрабатываются энергосберегающие технологии. Например, в 2011 «Яндекс» был построен мегаЦОД с инновационной системой свободного или пассивного охлаждения Full Free Cooling, позволяющей снизить энергопотребление в 2 раза [25]. Правда, пока подобные системы достаточно дороги. В скандинавских странах – Финляндии и Исландии разрабатываются и реализованы проекты по использованию тепла ЦОД для нагрева домов, отопления домов и теплиц[4].

И наконец, не следует забывать, что создание энергосберегающих технологий, новых материалов, проведение исследований и разработка проектов по использованию «чистой» энергии немыслимы без сложнейших вычислительных средств.

Выводы

Проведенный анализ тенденций и состояния рынка информационных услуг позволил выявить наиболее перспективные для инвестирования сегменты рынка. Совершенствование интернет-технологий привело к активному развитию таких секторов экономики как интернет-коммерция, интернет-реклама и прочие услуги удаленного доступа. Эти сегменты в последние годы показывают максимальные темпы роста, и аналитики информационного рынка предрекают их дальнейшее взрывное развитие. Массовое распространение средств связи порождает риски утечки коммерческой и личной информации и необходимость разработки методов снижения вероятности наступления данных угроз. Причем наименее защищенным оказывается сегмент малого и среднего бизнеса в силу своей неоднородности и низкого запаса финансовой устойчивости. Многообразие и усложнение используемых технологий и программных средств требует наличия квалифицированных специалистов, нехватка которых остро ощущается в настоящее время. Данное требование может быть выполнено как путем привлечения специализированных организаций (ИТ-аутсорсинг, как более дешевый вариант для малого бизнеса), так и с помощью найма или «выращивания» собственных специалистов, что более актуально для крупных корпоративных пользователей и государственных структур.

Статья подготовлена по проекту «Эколого-социо-экономический мониторинг, оценка и прогнозирование состояния окружающей среды территории», выполняемому ФГБОУ ВПО «ЮРГУЭС» в рамках государственного задания на оказание услуг в 2012 году, и финансируемому Министерством образования и науки Российской Федерации

Литература

1. Савельев С. Рынок ИТ-услуг в мире растет за счет поддержки ПО и Индии. Режим доступа http://www.cnews.ru/reviews/free/2010/articles/ articles30.shtml Дата обращения 15.08.2011 г.

2. Хомутинников Л. Цены на ИТ-аутсорсеров в России будут расти. Режим доступа: http://www.cnews.ru/reviews/index.shtml?2011/09/19/4559363

3. Суслова Н. ИТ-аутсорсинг в России: менталитет меняется, но медленно. Режим доступа: http://www.cnews.ru/reviews/free/itservice2011 /articles/articles18.shtml

4. Облачные сервисы. Взгляд из России. Под ред. Е. Гребнева. — М.: CNews, 2011. — 282 с.

5. Попсулин С. Рынок облачных услуг в России вырастет в 34 раза за 5 лет. Режим доступа: http://www.cnews.ru/news/top/index.shtml?2011/09 /14/455296

6. Иванов А. Безопасность как головная боль облачных вычислений Режим доступа: http://www.cnews.ru/reviews/free/saas/articles/articles12.shtml

7. Гребнев Е. Во что обходится миграция систем в облака? Режим доступа: http://www.cnews.ru/reviews/free/saas/articles/articles8.shtml

8. Рынок ИБ получил новый импульс от соцсетей, облаков и виртуализации. Режим доступа http://www.cnews.ru/reviews/free/2010/articles /articles4.shtml

9.Индикаторы информационного общества: 2011:стат. сб. — М. : Национальный исследовательский университет «Высшая школа экономики», 2011. — 320 с.

10. Попсулин С. Доля интернета в ВВП России увеличится в 2 раза к 2015 году Режим доступа http://www.cnews.ru/news/top/index.shtml?2011 /05/19/440794

11. Попсулин С. Россия лидирует по темпам роста интернет-рекламы. Режим доступа http://www.cnews.ru/reviews/free/2010/articles/articles21.shtml

12. Легезо Д. Российской рынок веб-разработки в 2010 г. вырос на треть. Режим доступа http://www.cnews.ru/reviews/free/2010/articles/articles25.shtml

13. Крупнейшие дата-центры мира. Режим доступа: http://www.cnews.ru/reviews/free/2010/articles/articles20.shtml

14. Мировой рынок ЦОД снижает темпы и меняет очертания. Режим доступа: http://www.cnews.ru/reviews/free/datacenter/articles/articles9.shtml

15. Попсулин С. Канада закроет 280 дата-центров. Режим доступа: http://www.cnews.ru/news/top/index.shtml?2011/08/09/450464

16. Лаврентьева Н. HP отодвигает российских интеграторов от ЦОДов: закат посредников все ближе? Режим доступа: http://www.cnews.ru/news/top/indexshtml?2011/09/01/453716

17. Рынок ЦОД готовится к «облачному» буму Режим доступа: http://www.cnews.ru/reviews/free/datacenter/articles/articles1.shtml

18. Рынок коммерческих ЦОД "оккупирован" телеком-операторами Режим доступа: http://www.cnews.ru/reviews/free/datacenter/articles/ articles4.shtml

19. Корпоративные ЦОД угрожают коммерческим. Режим доступа: http://www.cnews.ru/reviews/free/datacenter/articles/articles5.shtml

20. «Ростелеком» ввел в эксплуатацию мобильный ЦОД. Режим доступа: http://www.cnews.ru/news/line/index.shtml?2011/11/10/463981

21. Как выбирают провайдера ЦОД. Режим доступа: http://www.cnews.ru/reviews/free/datacenter/articles/articles7.shtml

22. Хавторин А., Рудычева Н. Организационная составляющая ИБ: институт аудита и консалтинга. Режим доступа http://www.cnews.ru/reviews/free/security2011/articles/articles5.shtml

23. Цедилкин Г. Как избежать «недекларированных возможностей»? Режим доступа http://www.cnews.ru/reviews/free/security2011/articles/articles14.shtml

24. Степанов А. Как защитить малый бизнес? Режим доступа: http://www .cnews.ru/reviews/free/security2011/articles/articles11.shtml

25. Лаврентьева Н. МегаЦОД «Яндекса» начали охлаждать по-русски. Режим доступа http://www.cnews.ru/news/top/index.shtml?2011/09/06/454257