Направления совершенствования модели таможенного администрирования Российской Федерации с учетом интеграционных тенденций мировой экономики

Аннотация

Статья посвящена выявлению основных направлений модернизации таможенного администрирования Российской Федерации, в условиях формирования и развития интеграционных тенденций. Вовлечение в интеграционные процессы обуславливает необходимость изменений в модели таможенного администрирования государства. Которое в свою очередь должно стать движущей экономической консолидации, в том числе региональной. В работе выявлены ряд недостатков функционирующей системы управления внешнеэкономической деятельностью, обозначены пути совершенствования таможенного администрирования с учетом осуществления интеграционных процессов.

Ключевые слова: Экономическая интеграция, таможенное администрирование, участники внешнеэкономической деятельности, таможенные органы, экспорт, импорт.Ключевые слова:

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Мировая экономика дошла до такой стадии развития, когда отдельное государство не в состоянии полноценно функционировать без взаимодействия с другими участниками международных отношений. Это проявляется во всех сферах деятельности стран, от политических составляющих до обеспечения безопасности, однако наиболее важной сферой международного сотрудничества является экономика.

Такое положение вещей проявилось в появлении и развитии международной экономической интеграции, ставшей основной отличительной тенденцией мирового хозяйства во второй половине 20 века. Так, согласно определению МВФ, глобализация – это в возрастающей степени интенсивная интеграция. В процессе слияния государственных экономик возникает общемировая экономическая система, основой которой должно являться свободное перемещение товаров и факторов производства, снижение тарифных и нетарифных ограничений, коммуникационное и информационное сближение. Воспроизводственное развитие региональных социально-экономических систем включает в себя последовательную смену форм экономической деятельности и переход в качественно иное состояние на основе инноваций, активизации инвестиционных, финансовых, институциональных факторов, потребления, сбережения ресурсов, роста производительности труда.[1]

В экономической литературе международная экономическая интеграция исследуется как трехуровневая модель, базисом которой является опыт западноевропейских экономических отношений. Корпоративный уровень, когда субъектами интеграционных процессов выступают отдельные компании, осуществляющие прямые хозяйственные связи. В мировой практике общей тенденцией является конструирование промышленной политики таким образом, чтобы сочетать интересы всех хозяйствующих субъектов, а также взаимодействовать с другими направлениями государственной политики, то есть носить интегральный характер[2]. Межгосударственный уровень, представляющий собой целенаправленную деятельность государств, способствующую процессам перемещения факторов производства в пределах группы стран, посредствам функционирования региональных интеграционных механизмов. И национальный уровень, характеризующийся делегированием ряда политико-экономических функций наднациональному образованию. Особое место в интеграционных процессах занимает региональная интеграция, представляющая собой экономическое, а впоследствии, возможно, и политическое, сближение соседних стран для стимулирования экономического роста в регионе и оптимизации внешней торговли. Каждое региональное интеграционное объединение помимо вышеуказанных задач преследует также специфические, характерные для каждого региона цели.

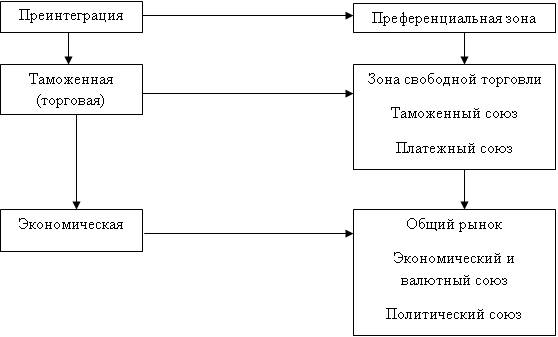

Автор считает целесообразным дифференцировать все формы региональной интеграции на три категории: преинтеграция, таможенная (торговая) интеграция, экономическая интеграция (рис. 1). Каждой из стадий соответствуют определенные интеграционные формы. Данная периодизация позволяет не только определить степень глубины интеграционных процессов в рамках региона, но и характеризует используемый для этого инструментарий, а также устанавливает последовательность прохождения интеграционных стадий. Каждая последующая форма региональной интеграционной группировки основывается на достижениях предшествующей, лишь добавляя новые интеграционные инструменты.

Первым шагом на пути экономической интеграции всегда выступает внешняя торговля, являющаяся как причиной, так и следствием интеграционных процессов. Наиболее адекватным и эффективным инструментом регулирования внешнеторговой деятельности выступает таможенная система, основной составляющей которой является таможенное администрирование. При осуществлении интеграционных процессов, как на уровне отдельных фирм, так и на государственном уровне в рамках региональных экономических объединений возникает необходимость в модернизации системы таможенного администрирования с учетом интеграционных направлений экономической политики.

Термин таможенное администрирование можно понимать в нескольких значениях. В узком смысле данный термин определяет деятельность государства по управлению «таможенной администрацией» т.е. регламентирует деятельность таможенных органов.

Рис. 1. Систематизация форм региональной экономической интеграции

При изучении данной трактовки упор делается на рассмотрение структуры, управленческой модели и других внутренних вопросов функционирования таможенных органов. Еще одним узким пониманием категории таможенное администрирование является таможенное администрирование участников внешнеэкономической деятельности в рамках осуществления экспортно-импортных операций, предполагающее управление собственными ресурсами при осуществлении операций по таможенной очистке. Однако обе эти трактовки не раскрывают интеграционного потенциала таможенного администрирования.

На современном этапе развития экономики РФ, таможенная составляющая преимущественно рассматривается и используется как фискальный и оградительный механизм. Таможенное дело представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений, установленных в соответствии с таможенным законодательством таможенного союза и (или) законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, при перемещении товаров (включая транспортные средства, перемещаемые в качестве товаров и для личного пользования) и транспортных средств международной перевозки через таможенную границу.[2]

Данный подход не отражает интеграционного потенциала таможенного администрирование, которое с учетом современных тенденций мировой экономики призвано стать одной из движущих сил экономической интеграции.

В связи с вышесказанным, автор считает целесообразным рассматривать таможенное администрирование как формальный динамический социально-экономический институт гражданской институциональной подсистемы, обеспечивающий осуществление внешнеэкономической деятельности, основной задачей которого является снижение трансакционных издержек институциональных соглашений, действующих в его рамках, а также стимулирование их активности.

Для того чтобы выработать механизм совершенствования таможенного администрирования, наряду необходимо выявить комплексные недостатки действующей модели таможенного администрирования.

Так в центре таможенного администрирования находится товар, перемещаемый через таможенную границу, являющийся объектом таможенного администрирования. В качестве субъектов таможенного администрирования выступают, с одной стороны, участники ВЭД, с другой таможенные органы.

Указанная структура незыблема и функционирует во всех экономиках мира. Она предполагает осуществление таможенными органами мер по проведению таможенной очистки товара, а участниками ВЭД соблюдение всех его положений.

Автор предлагает дифференцировать меры таможенного администрирования на предварительные, осуществляемые участниками ВЭД и меры непосредственно таможенного администрирования.

К первым относятся:

-анализ рынка и потребностей;

-поиск иностранного контрагента;

-заключение внешнеэкономического контракта;

-обеспечение инфраструктурной составляющей таможенного администрирования;

-содействие в осуществлении функциональных обязанностей таможенных органов по проведению мер таможенного администрирования;

-ведение бухгалтерского учета;

-обеспечение возможности постконтроля.

Ко вторым меры по реализации элементов таможенного администрирования, проводимые таможенными органами. В деятельном плане таможенная система решает задачу формирования экономико-правовых и процедурно-технологических условий функционирования внешнеторгового сектора российской экономики и задачу контроля соблюдения таких условий в процессе реального функционирования. Решая такие задачи с использованием своих специфических технологий, система оказывает комплекс услуг государству по достижению его целей, прежде всего в сфере ВЭД (в частном случае, например, по сбору платежей в государственный бюджет). В совокупности с другими государственными структурами она - один из инструментов достижения социально-экономических целей государства.

Описание любой модели экономического института предполагает наличие начального и конечного этапов анализируемого процесса. В качестве начального этапа при осуществлении таможенного администрирования выступает товар, подлежащий таможенному оформлению, на конечном этапе этот же, по физическим свойствам товар, приобретает статус, позволяющий владельцу распоряжаться им по своему усмотрению.

Сложность описания современной модели таможенного администрирования Российской Федерации состоит в том, что она является двухфакторной, с одной стороны участник ВЭД, с другой таможенные органы. Причем часть элементов таможенного администрирования должны осуществляться обоими субъектами внешнеэкономической операции.

Экспортная модель значительно проще, т.к. необходимо осуществить меньшее количество операций для того чтобы произошла смена статуса товара. По сути, модель таможенного администрирования экспорта в Российской Федерации соответствует аналогичным моделям в мировой экономике. Как видно из рисунка 2 в центре модели таможенного администрирования экспорта находится товар, подлежащий вывозу с таможенной территории. На него воздействуют, в данном случае, четыре субъекта таможенного администрирования: участник ВЭД, перевозчик, таможенный орган, осуществляющий таможенную очистку и таможенный орган вывоза. Далее подробно рассмотрим каждый из указанных элементов модели.

1-На этой стадии у участника ВЭД, желающего осуществить экспорт товара возникает обязанность по декларированию товара. Она включает в себя уплату таможенных платежей (для большей части товарной номенклатуры они включают только сборы за таможенное оформление, что ответствует мировым тенденциям гармонизации и упрощения таможенных процедур); декларирование в соответствии с требованиями законодательства; соблюдение запретов и ограничений, обеспечение возможности проведения всех необходимых форм таможенного контроля.

2-На стадии взаимодействия с перевозчиком происходят операции по загрузки и опломбированию, а также оформление товаросопроводительных документов (книжка мдп, смр, ж/д накладные и т.п. документы).

3-При необходимости осуществления некоторых форм таможенного контроля, экспортируемые товары должны быть фактически предъявлены таможенному органу (осмотр, досмотр), при этом происходит оформление соответствующих документов и наложение средств идентификации.

4-Для полноты контроля (в т.ч. защиты экономических интересов) необходим обмен информацией между таможенными органами оформления и выезда. Так, в месте пересечения границы Российской Федерации (таможенного союза) необходима информация намерении вывоза товара, а таможенному органу отправления подтверждение вывоза за пределы таможенной территории. Эти процессы осуществляется путем информационного обмена между таможенными органами.

5-В соответствие с существующей моделью перевозчик предъявляет на границе экземпляр таможенной декларации и товаросопроводительные документы.

6-В связи с возможностью возмещения НДС при экспорте участнику ВЭД необходимо получить подтверждение вывоза товара, и, следовательно, необходима информация от таможенного органа на границе.

Рис. 2. Модель таможенного администрирования экспорта

Таким образом, экспортная модель таможенного администрирования представляет собой механизм, в большой степени соответствующий мировым стандартам, целью ее совершенствования может являться уменьшение времени, затрачиваемого на элементы таможенного администрирования и отказ от дублирования функций.

Значительно сложнее и консервативнее выглядит модель таможенного администрирования импорта. Наличие нескольких субъектов, действия которых должны осуществляться в строгой последовательности и зачастую дублирование одних и тех же элементов таможенного администрирования на разных этапах заметно замедляют и удорожают процесс таможенного администрирования, тормозя интеграционные процессы.

Так участники ВЭД осуществляют ряд действий, предусмотренных моделью таможенного администрирования: предварительное информирование, декларирование, обеспечение временного хранения и проведения контроля после выпуска. Обозначенные действия участников ВЭД в рамках функционирующей модели таможенного администрирования необходимы для достижения конечной точки рассматриваемой модели – изменения статуса товара.

Условно действия таможенных органов в рамках таможенного администрирования можно разделить на три этапа:

- этап, предшествующий таможенному оформлению. Таможенные органы проводят действия и процедуры по обеспечению возможности проведения таможенного оформления. Он включает в себя регистрацию транспортных средств, и, соответственно, товаров, находящихся в них в месте пересечения границы таможенного союза (ранее Российской Федерации); оформление процедуры таможенного транзита; контроль соблюдения правил таможенного транзита; регистрация транспортных средств в месте таможенного оформления; завершение процедуры таможенного транзита; помещение на временное хранение.

- этап таможенного оформления. Представляет собой наиболее значимую часть таможенного администрирования. На этом этапе таможенные органы осуществляют проверку сведений, заявленных участниками ВЭД; осуществляют все необходимые формы таможенного контроля в соответствии с системой управления рисками; принимают решение о возможности выпуска товара.

- этап таможенного контроля после выпуска товаров. Представляет собой процесс осуществления особых форм таможенного контроля, отличительной чертой которого является то, что контроль осуществляется по отношению к товарам уже прошедшими таможенную очистку и по факту имеющими статус аналогичный товарам, произведенным на территории таможенного союза. Этот этап можно осуществить как повторно проверяя уже оформленные таможенные декларации, так и проводя камеральные и выездные проверки участников ВЭД.

Таким образом, сложившаяся модель таможенного администрирования представляет собой сложный многоступенчатый процесс, для осуществления которого необходимо взаимодействие не только участников ВЭД и таможенных органов по средствам предварительного информирования и декларирования, но между таможенными органами разных уровней и функционального назначения.

Хронологически первым осуществляется этап прибытия товаров на таможенную территорию. На данной стадии происходит изменение статуса товара, пересекающего границу. В качестве объекта в данном случае является товар, чей статус в процессе использования мер таможенного администрирования меняется на транзитный. Субъектами данной трансформации выступают участники ВЭД и таможенные органы. На первых возложена обязанность по предварительному информированию таможенных органов о прибытии товаров и транспортных средств. На вторых в соответствии с предоставленной информацией открыть процедуру таможенного транзита. И если помещение таможенными органами товаров под процедуру таможенного транзита уже полностью сформировалась, то предварительное информирование участников ВЭД о пребывающих товарных партиях было внедрено в 2010 году и имеет ряд значительных недостатков. Прежде всего, это отсутствие обратной связи таможенных органов и участников ВЭД. После регистрации предварительной информации участник ВЭД не получает никакой информации о пересечении грузом таможенной границы, что увеличивает неопределенность в его деятельности. Это происходит по причине того, что в системе предварительного информирования не предусмотрено оповещение участника ВЭД прохождении грузам пункта пропуска и соответственно об использовании должностными лицами таможенных органов такового. Данный недостаток обусловлен используемой технологией предварительного информирования: предварительная информация хранится в базе данных расположенной в ГНИВЦ ФТС России, по прибытию в место пересечения границы, представитель перевозчика предоставляет в таможенный орган уникальный код зарегистрированной предварительной информации, которая считывается из базы ГНИВЦ ФТС России. Однако, участник ВЭД отправивший электронный пакет с предварительной информацией, не получает информации о том, что на пункте пропуска была запрошена такая информация. Это зачастую приводит к невозможности подачи предварительной декларации на товары и соответственно замедляет процессы таможенной очистки, что в свою очередь приводит к негативным тенденциям при осуществлении интеграционных процессов. Еще одной значительной недоработкой современного уровня развития предварительного информирования является отсутствие взаимодействия с системой таможенного оформления, это является комплексным недостатком таможенного администрирования, т.к. системы завершения процедуры таможенного транзита и проведение мероприятий по осуществлению таможенного оформления и таможенного контроля практически не взаимосвязаны.

Следующим системообразующим компонентом института таможенного администрирования является оформление товаров в соответствии с заявляемой таможенной процедурой. В качестве недостатков действующей системы автор видит следующие комплексные проблемы. 1. Необходимость изменения статуса объекта. Предполагается, что во время операций по таможенному оформлению возможно нахождение товара в зоне таможенного контроля без помещения его на склад временного хранения. Однако, установлены нечеткие сроки такого перевода, и соответственно в процессе очистки товары могут изменять свой статус, что ведет к дополнительным затратам со стороны бизнеса и замедляет товарообменные процессы. 2. Дублирование функций сотрудников разных отделов, причем как на пограничных постах, так и внутри таможенного поста прибытия, также ведут к негативным тенденциям, описанным выше. 3. Недостаточная степень эффективности системы управления рисками.

Еще одной немаловажной проблемой является нестабильность системы таможенного оформления в связи с вступлением в действие таможенного союза. Изменения по унификации норм нескольких стран в единую систему, безусловно, является важным шагом на пути интеграции и формированию полноценного таможенного союза, однако присутствует и негативная тенденция, проявляющаяся в нестабильности законодательства и постоянных нововведениях.

На третьей стадии рассматриваемого процесса, осуществляется получение прошедшего таможенную очистку товара участником ВЭД из мест хранения. Наиболее важным на этом этапе является осуществление постконтроля таможенными органами.

Итак, данная модель таможенного администрирования формировалась на протяжении двух десятилетий функционирования таможенных органов Российской Федерации. Наличие такой сложной и громоздкой модели обусловлено как состоянием экономики страны в целом, так и необходимостью обеспечения экономической безопасности. Неповоротливость процессов таможенного оформления и таможенного контроля связана во многом с наделением таможенных органов несвойственными для аналогичных служб экономически развитых стран функциями.

Таким образом, функционирующая модель таможенного администрирования не является интеграционно-направлнной, а больше рассчитана на фискальное и контролирующее направления деятельности. Это является существенным фактором, стимулирующим стагнацию интеграционных процессов. Следовательно, необходимо преобразование рассматриваемой модели на основе концепции переноса таможенного оформления в места, приближенные к границе и региональных интеграционных процессов.

Литература:

1. М.-Э.И. Ахмадов, Н.Н. Новоселова. Обеспечение воспроизводственного развития региональной экономики с учетом системы факторов финансового, инвестиционного, потребительского и институционального характера [Текст]/ М.-Э.И. Ахмадов, Н.Н. Новоселова.// Инженерный вестник Дона – 2012 № 1 [Электронный ресурс], точка доступа www.ivdon.ru

2. Ю.В. Развадовская Анализ отечественного и зарубежного опыта управления структурными преобразованиями экономики промышленного сектора [Текст]/ Ю.В. Развадовская// Инженерный вестник Дона – 2011 № 4 [Электронный ресурс], точка доступа www.ivdon.ru

3. Федеральный закон "о таможенном регулировании в российской федерации" от 27.11.2010 № 311-ФЗ