Эффективность использования рыночных инструментов управления организациями сферы услуг

Аннотация

Предметом исследования статьи является рассмотрение рыночных инструментов управления в сфере услуг, используемых предприятиями и организациями в современных условиях. Автор определил и охарактеризовал основные стадии процесса управления, расширил область и методы их применения, заключающиеся в конкретизации их функционального назначения. Автор приходит к мнению, что рыночные инструменты: совершенствование регламентов правового поля должностных лиц, создание службы внутреннего контроля, разработка нормативов обеспечивают устойчивость, конкурентоспособность и гибкость сервисных организаций, как на внутренних, так и на внешних рынках.

Ключевые слова: планирование, мотивация, система управления, рыночные инструменты, эффективность, инструкции, конкурентоспособность.08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

По мере роста качественных и количественных параметров функционирование организаций сферы услуг становится более сложным организмом, которому требуется структурированная форма управления организационно-экономическими, рыночными и финансовыми отношениями, а так же для обработки и анализа возрастающего потока информации.

Совершенствование управления организацией сферы услуг представляет собой построение организационных структур управления, интеграцию инструментов контроля, мотивации и методов управления, которые позволяют организациям сферы услуг не только адаптироваться к изменениям, происходящим на рынке, но и обеспечивают их готовность к резким изменениям условий внешней среды. В основе такого совершенствования, как показывает опыт различных организаций сервиса западных стран, лежит серия новшеств и новых подходов к ведению бизнеса. В нашем случае, это модернизация механизма управления на основе повышения эффективности использования рыночных инструментов.

Существует много научных работ и публикаций, посвященных вопросам управления, которые отражают объективную сложность предмета научного исследования. В узком смысле слова управление - это информационное воздействие субъекта управления на объект управления, побуждающее объект совершать некоторые действия, направленные на достижение целей субъекта.

В широком смысле слова управление - это не только воздействие субъекта на объект. Оно представляет собой непрерывный процесс, включающий подготовку к воздействию, непосредственно воздействие, контроль деятельности объекта управления и анализ полученных результатов. Соответственно суть управления представляет собой выработку, принятие и реализацию управленческих решений.

Теоретический анализ трудов по исследуемой проблеме позволил выявить и обобщить основные подходы к рассмотрению экономического содержания «управления организациями сферы услуг» (табл.1).

Таблица 1

Характеристика основных подходов к управлению

Подходы |

Характеристика |

|

Системный |

Заключается в рассмотрении объектов как многокомпонентных систем, представляющих совокупность взаимосвязанных и взаимодействующих элементов, вносящих свой вклад и влияющих на результат функционирования и использования объекта |

|

Инновационный |

Заключается в ориентации развития производства на активизацию инновационной деятельности в области базовых наукоемких технологий, являющихся двигателями развития качества и объемов оказания услуг |

|

Комплексный |

Учитывающие технические, экономические, экологические, организационные, социальные, психологические аспекты управления и их взаимосвязи |

|

Глобальный |

Реализуется через развитие новых информационных технологий, позволяющих значительно упростить международную интеграцию и кооперацию |

|

Маркетинговый |

Предусматривает ориентацию на потребителя управляющей подсистемы при решении любых задач |

|

Процессный |

Рассматривает функции управления как взаимосвязанные |

|

Эксклюзивный |

Заключается в приобретении субъектом управления исключительного права на пользование по своему усмотрению новшеством в любой области деятельности или конкурентным преимуществам |

|

Структурный |

Заключается в определении значимости приоритетов среди факторов конкурентоспособности с целью установления рациональности соотношения и повышения обоснованности распределения ресурсов |

|

Ситуационный |

Концентрируется на том, что применение различных методов управления определяется конкретной ситуацией |

|

Поведенческий |

Базируется на оказании помощи работнику в осознании своих собственных возможностей, способностей на основе применения концепций поведенческих наук. Цель такого подхода заключается в повышении эффективности организации за счет повышения эффективности человеческих ресурсов |

|

Функциональный |

Рассматривает управление через реализацию «функций управления»: планирование, организация, координация, мотивация и контроль. |

Изучение рассмотренных научных трудов позволило выявить основной и наиболее приемлемый подход к рассмотрению экономического содержания управления организаций сферы услуг - функциональный.

С точки зрения функционального подхода управление реализуется через выполнение ряда управленческих действий, получивших название «функции управления».

На основании анализа функционального подхода к сущности управления выведем, что «управление организациями сферы услуг» представляет собой сложную и многогранную деятельность по реализации взаимосвязанных функций, органически связанных с определенными структурными компонентами, ориентированную на достижение намеченной цели и стабильное функционирование организаций сферы сервиса в условиях рынка (изменчивой среды).

Проанализировав следующий по частоте использования подход к управлению организациями сферы услуг, согласно которому практически всю деятельность любой организации можно представить в виде совокупности бизнес-процессов, выведем следующие определение.

«Управление организациями сферы услуг» представляет собой процесс выработки, принятия и реализации управленческих решений на основе совокупности свойств, создающих преимущества в эффективности использования внутреннего потенциала организаций и создающих условия для непрерывного динамичного развития в конкурентной среде относительно других объектов-конкурентов по удовлетворению определенных потребностей в услугах.

Следует заметить, что какой бы из вышеперечисленных подходов к управлению не выбрала организация сферы услуг, в силу стремительных изменений условий жизни и деятельности людей необходимо создание или модификация систем управления, обусловливающих повышение адекватности прогноза и скорости реакции аппарата управления на те, или иные изменения внешнего мира.

Состав общих функций управления принципиально не зависит от объекта, эти функции выполняются по отношению ко всем объектам управления. Перечень такого рода функций, исследуемых российскими и зарубежными авторами, приведен в таблице 2.

Таблица 2

Характеристика функций управления выделяемых различными авторами

Функции управления |

Перечень общих функций управления выделяемых российскими и зарубежными авторами | |||||||||

|

О.С. Виханский[1] |

В.А. Моряков [2] |

И.Н. Герчикова [3] |

Ю.В. Кузнецов [4] |

М.М. Максимцов [5] |

М.Мескон [6] |

Ф.М. Русинов [7] |

Г.К. Лапушинская |

Ю.А. Цыпкин [9] |

А.А. Радугин [10] | |

|

Разработка целей |

|

|

|

|

|

|

|

+ |

|

+ |

|

Разработка стратегий |

|

|

|

|

|

|

|

+ |

|

|

|

Прогнозирование |

|

+ |

|

+ |

|

|

|

|

|

|

|

Планирование |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Регулирование |

|

|

|

+ |

+ |

|

+ |

+ |

|

|

|

Организация |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Координация |

|

|

|

+ |

|

|

+ |

+ |

|

|

|

Мотивация |

+ |

+ |

|

+ |

+ |

+ |

+ |

|

+ |

|

|

Активизация |

+ |

|

|

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Стимулирование |

|

|

|

+ |

|

|

+ |

+ |

|

|

|

Гуманизация |

|

|

|

|

|

|

+ |

|

|

|

|

Обеспечение корпоративности |

|

|

|

|

|

|

+ |

|

|

|

|

Контроль |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Оценка |

|

|

|

|

|

|

+ |

|

|

|

|

Учет |

|

|

|

+ |

+ |

|

|

+ |

|

|

|

Анализ |

|

|

|

+ |

|

|

|

+ |

|

|

|

Маркетинг |

|

|

+ |

|

|

|

|

|

|

|

Из таблицы видно, что большинство из исследователей подчеркивают и выделяют планирование, организацию, активизацию, мотивацию и контроль как необходимые для эффективного управления функции.

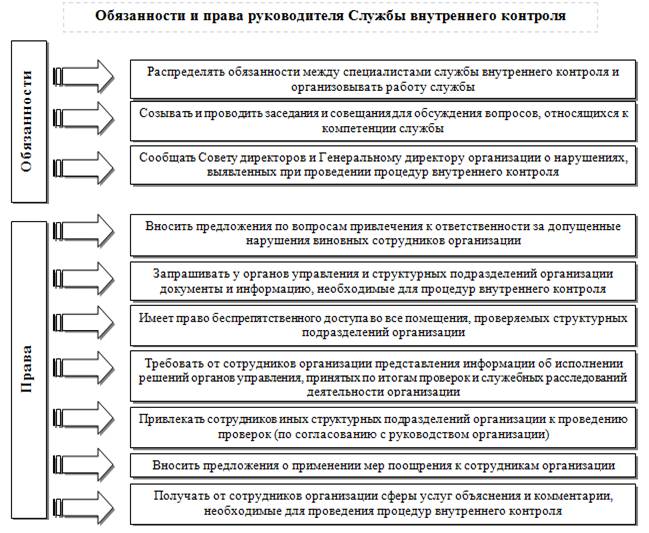

На сегодняшний день удовлетворение потребности в структурированной и достоверной информации о результатах деятельности сервисных организаций возможно путем созданияотдельного структурного подразделения – службы внутреннего контроля.

Во главе службы внутреннего контроля стоит ее руководитель. Мы предлагаем следующий перечень функций и обязанностей руководителя службы внутреннего контроля представленный на рисунке 1.

Рис.1. Права и обязанности руководителя Службы внутреннего контроля организации сферы услуг

Остальным специалистам службы внутреннего контроля следует осуществлять свою деятельность в соответствии со своими должностными инструкциями и установленным руководителем службы распределением обязанностей.

Внедрение данной службы в деятельность организаций сферы услуг позволит решить следующие задачи и проблемы:

- преодоление несогласованности действий различных подразделений сервисной организации;

- совершенствование механизма управления сервисной организацией путем эффективного использования информационного ресурса и применения новейших методов управления;

- улучшение координации деятельности подразделений сервисной организации путем эффективного использования информационного ресурса и применения инновационных методов управления;

- улучшение координации деятельности подразделений сервисной организации в случае возникновения непредвиденных ситуаций;

- рациональное сочетание управленческих воздействий и исключение дублирования в решении задач различными подразделениями сервисной организации;

- решение специфических проблем организации обслуживания;

- развитие способов интеграции науки и производства для перехода на инновационный путь развития.

В современных условиях механизм управления организациями сферы услуг должен проектироваться не только на основе параметров эффективности и конкурентоспособности, но и учитывать использование совокупности специальных инструментов и методов, позволяющих осуществлять грамотное планирование, координацию и контроль проводимых изменений, внедрения инноваций управленческого и технологического характера, адаптации персонала к преобразованиям в организации сферы сервиса.

Предлагаем в сложившейся ситуации в качестве рыночно инструмента совершенствования механизма управления организациями сферы услуг использовать комплекс регламентов бюджетирования.

В сервисных организациях возможны различные варианты построения регламентирующей документации. В обязательном порядке следует отразить все основные элементы системы управления, кроме того, в организации сферы услуг стремящейся улучшить механизм управления необходимо также регламентировать его смежные подсистемы - это позволит подчинить контролю всю деятельность сервисной организации. Предлагаем следующий вариант документарного отражения регламентов системы управления во взаимосвязи с остальными регламентами организации сферы услуг (рис.2).

Рис.2. Регламентация процесса управления в организации сферы услуг

Объединение обозначенных положений, регламентов и инструкций в единую комплексную систему значительно повышает качество процесса управления организацией сферы услуг. Подчеркнем, что для этого необходимо:

- устранить противоречия между инструкциями;

- разработать недостающие положения;

-обеспечить их взаимодополняемость;

-объединить в отдельное руководство и обеспечить его сохранность;

-структурировать регламентные документы в разрезе отдельных процессов и направлений.

Рис.3. Регламенты системы управления и их функции в организации сферы услуг

На рисунке 3 обозначены графически основные регламенты процесса управления сервисной организации, и выделены первостепенные задачи, функции, которые они осуществляют. Далее рассмотрим обозначенные регламенты более детально:

А) Положение о планировании рассматривает порядок подготовки и утверждения планов сервисной организации. Обозначим схематически данный порядок(рис.4).

Рис.4 Алгоритм планирования в разрезе участников и сроков в организации сферы услуг

Б) Положение об исполнительном комитете. Данное Положение регламентирует проведение заседания исполнительного комитета при утверждении планов и бюджетов, а также при рассмотрении и утверждении результатов контроля и план-фактного анализа их исполнения. По сути, данное положение определяет, каким образом будет проходить окончательное согласование и утверждение планов и результатов план-фактного анализа.

В) Положение об организационной структуре. Данный регламент является одним из важнейших элементов управления, с которым зачастую в организациях сферы услуг возникают проблемы. Речь идет о взаимосвязи системы планирования с системой мотивации. Положение об организационной структуре содержит описание выделенных центров финансовой ответственности (ЦФО) и схемы мотивации ЦФО. При этом описание самих ЦФО может быть не очень детальным.

Г) Положение об исполнительной дирекции регламентирует состав данной структуры организации сферы услуг и полномочия ее участников в разрезе составления и контроля плановых показателей.

Д) Положение о подразделениях регламентирует деятельность подразделений и содержит описание структурных звеньев, входящих в состав подразделения (если, это не подразделение самого нижнего уровня), описание функций, выполняемых в подразделениях, а также закрепление функций за структурными звеньями подразделений (таблица 3).

Таблица 3

Полномочия и обязанности руководителей ЦФО организации сферы услуг

Руководители ЦФО | ||

|

Несут ответственность |

Имеют право |

Обязаны |

|

Нарушение регламента Положение о планировании |

Принимать активное участие в процессе планирования и контроля исполнения планов и вносить свои рекомендации и предложения по его усовершенствованию |

Планировать деятельность ЦФО в соответствии с установленным регламентом |

|

Постатейное превышение установленных планом лимитов расходов без утвержденных изменений Исполнительным комитетом |

Требовать от подразделений организации выполнения обязательств в соответствии с установленным регламентом |

Контролировать выполнение планов путем сопоставления плановых и фактических результатов |

|

Исполнение ключевых показателей |

В случае разногласий по проведению процесса планирования имеет право вносить вопросы на заседания Исполнительного комитета | |

|

Результаты деятельности ЦФО | ||

Е) Положение о службе внутреннего контроля отражает функции службы, порядок ее работы, и процедуры внутреннего контроля.

Проведенное нами исследование показало, что зачастую регламенты носят формальный характер. Отсутствие своевременных дополнений приводит к тому, что инструкции теряют смысл. Поэтому важно каждое изменение фиксировать, согласовывать со службой внутреннего контроля, утверждать у генерального директора и доносить под подпись исполнителю.

Неэффективность регламентов также выражается в их полном или частичном отсутствии, формальности, отсутствии ознакомления с ними сотрудников. Таким образом, для эффективности инструкций, регламентов, положений необходимо участие руководителей центров ответственности (например, в случае регламентации процесса оформления заказа от покупателя - начальник отдела продаж), которые владеют информацией об особенностях на данном участке. При этом специалист службы контроля выступает в качестве эксперта. В результате будет сформирован наиболее практичный и отвечающим своим задачам документ.

Осуществление рассмотренных нами направлений совершенствования управления позволит организациям сферы услуг быть не просто восприимчивым к преобразованиям, которые происходят в экономике, но и быть готовым к этим изменениям и способным проводить их в жизнь.

Применение рыночных инструментов на стадиях планирования, организации, мотивации и контроля обеспечивает надежность управленческих действий и их информационную прозрачность для качества управления на всех его стадиях и заканчивая контролем хода реализации стратегии учитывающей заданные направления развития организаций сферы услуг. Применение современных методов внутреннего контроля, бюджетирования и информационных технологий в управлении сервисными организациями позволяет достичь определенных результатов в области принятия эффективных управленческих решений, что в корне меняет используемые методы управления, снижает роль личного наблюдения за работой подчиненных и бюрократических форм согласования тех или иных решений.

Литература:

1. Виханский О.С., Наумов А.И. Менеджмент: учебник / - 4-е изд., перераб. и доп. - М.: Экономиста, 2005г.

2. Моряков В.А.Состояние и развитие систем управления в сфере услуг: дисс. канд. наук: / Моряков В.А.; спец. 08.00.05. - Москва, 2011г.

3. Герчикова И.Н. Менеджмент. - М.: ЮНИТИ, 2000г. - 501 с.

4. Симачев Ю.В., Кузнецов Б.В., Кузык М.Г. В кн.: Российская экономика в 2009 году. Тенденции и перспективы. (Выпуск 31), 2010г. C. 486-527.

5. Игнатьева А.В.,Максимцов М.М. Исследование систем управления. Издательство: - М.: ЮНИТИ-ДАНА. 2000г.

5. Мескон, М. Х. Основы менеджмента / М. Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Дело, 1992г. – 542 с.

6. Русинов Ф.М. и др. Менеджмент и самоменеджмент в системе рыночных отношений.— М.: ИНФРА-М, 1996г.

7. Г. К. Лапушинская, А. Н. Петров /"Менеджмент организаций" / Издат.-торговая корпорация "Дашков и К`". - М.: 2003г. - 252 с.

8. Цыпкин Ю.А., Люкшинов А.Н. - Менеджмент, 2001г.

9. Основы менеджмента: Учеб. пособие для вузов / Науч. редактор А.А. Радугин. – М.: Центр, 1998. – 432с.